※本記事は食品輸入実務の参考情報として作成していますが、筆者は通関士・行政書士ではありません。

記事の内容は一般情報に基づくものであり、具体的な申請判断や法令解釈の責任は負いかねます。

正式な確認や判断は必ず、所管官庁・専門家に確認してください。

要約

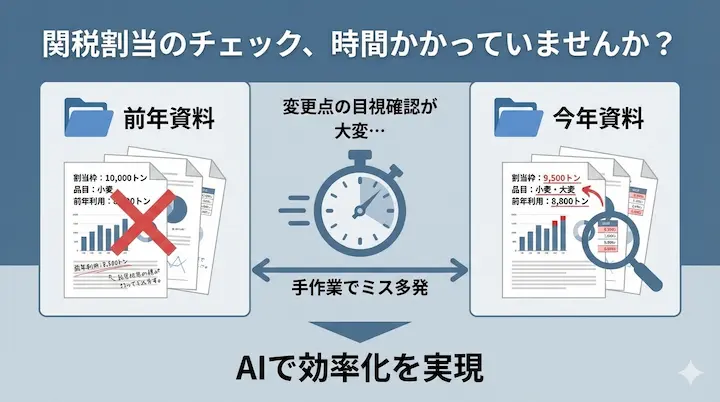

関税割当(TRQ)の公募要領は「理解すること」よりも前年との差分を正確に把握することが実務上の最優先事項です。

差分確認を人力のみで行うと見落としや確認漏れが起こりやすく、申請条件の誤認・数量判断ミスのリスクが高まります。

実務では、AIを“資料整理専用ツール”として活用し、変更点抽出と論点整理を行い、最終判断は必ず原文確認で行うのが安全かつ効率的です。

AIは判断者ではなく整理係。この役割分担を守ることが前提です。

なぜTRQ資料整理は毎年大変なのか

TRQの公募要領・関係告示・申請要領は毎年更新されます。

例えば、輸入農産品は 農林水産省、畜産品や加工品は 経済産業省 が所管しており、資料形式も多様です。

実務で時間がかかる作業

- 前年との変更箇所確認

- 対象品目の細かい条件整理

- 申請書類の注意点チェック

- 数量配分や計算式の微修正確認

- 別紙・注記・経過措置の確認

制度理解よりも「整理・比較作業」に時間がかかるのが現場感覚です。

関税割当品目については以下の記事で詳しく解説しています。

👉鶏肉の輸入はなぜ厳しい?関税割当とHS0207・1602の違いを実務解説

👉イカ輸入の実務完全ガイド|HS分類・割当手続き・水産適法性チェック

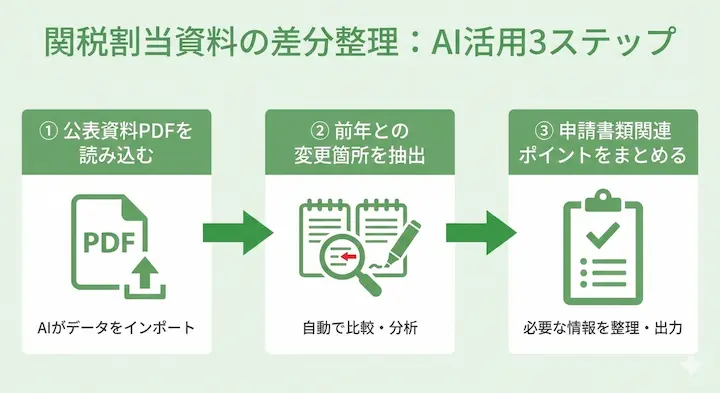

AIを“整理係”として使う3ステップ

AIは公表資料の差分整理専用ツールとして使います。

最終判断は必ず原文で行い、解釈や数量判断は人間が行います。

STEP1:公表資料PDFを読み込ませる

読み込ませる資料は:

- 当年度・前年度の公募要領

- 申請様式・記載要領

- 関係告示・通達

- 別紙資料・注記・経過措置

ここでのポイントは表・注記・脚注・別紙を漏れなく構造化することです。

STEP2:前年との差分を箇条書きで抽出

抽出する内容は限定的にして、解釈は人間が行います。

- 削除・追加された条件

- 数値・割当数量の変更

- 計算式・端数処理の変更

- 実績算定期間の変更

- 注記や別紙の修正

- 申請様式の追加・削除

注意点:文言差分だけで判断せず、数値や脚注の微細な変更も抽出する工程を入れること。

STEP3:申請書類関連のポイントだけまとめる

TRQ実務では申請書類不備が最大のリスクです。AIには以下だけを整理させます。

- 記載上の注意点

- 添付資料の変更

- 押印・電子申請仕様の変更

- 実績証明の条件変更

- 期限・日程の変更

最後に必ず原文PDFで再確認します。

AI整理だけではカバーできないTRQ実務上の注意点

AIだけで整理してもカバーできない、TRQ実務上の注意点をまとめました。

ここを理解すると、「AIに任せる部分」と「人間が確認すべき部分」がより明確になります。

① PDFの構造問題

TRQの公募要領や告示はPDF形式で公表されますが、形式によってAIが正確に読み取れない場合があります。

- スキャンPDF

→ 文字情報ではなく画像として保存されている場合、AIは文字として認識できないことがあります。 - 表形式の崩れ

→ 表の列や行がずれて読めない場合があります。たとえば、品目名と割当数量がずれて抽出されることがあります。 - 注記・脚注・別紙

→ 「但し書き」「※印の注記」「別紙資料」は割当条件に直結することが多く、AIでは抜け落ちやすいため、別工程で必ず人間が確認します。

② 数量・計算式変更の確認

TRQでは割当数量や計算方法が毎年微妙に変わることがあります。

- 実績算定期間の変更

→ 過去の輸入実績をどの期間で集計するかが変わる場合、AIが単純文言差分だけでは検出できません。 - 端数処理や計算式の変更

→ 例えば「小数点以下切り捨て→切り上げ」に変更されると、同じ数量でも申請結果が変わります。 - 確認方法

→ 数値や計算式だけを別途抽出して、人間が目で確認する工程を設けると安全です。

③ HSコード改正との連動確認

TRQ対象品目はHS(Harmonized System)コードで管理されています。

- HSコード改正

→ 毎年一部の品目番号が変更されることがあり、同じ品目でも別の番号になっている場合があります。

→ 公表資料だけで確認すると、誤った番号で申請してしまうリスクがあります。 - 実務ポイント

→ TRQ資料と関税率表(HSコード表)を照らし合わせて、最新の番号・分類で確認する必要があります。

HSコードについてはこちらの記事をご参照ください。

👉HSコードの調べ方を初心者向けに解説|初心者が間違えやすい3パターン

👉HSコード03類と1605類の違いと輸入判断|イカ・タコ・貝・エビの実務フロー

④ 原産地規則・EPA連動の影響

TRQは単独で完結する制度ではありません。

- 通常関税やEPA税率との関係

→ 例えば、TRQ対象品目でも、EPA協定による関税率の優遇を受けられる場合があります。

→ TRQだけの資料を見て申請すると、最適な輸入ルートを見落とす可能性があります。 - 実務ポイント

→ TRQ資料と通常関税・EPA税率・原産地規則をあわせて確認することで、正確な数量判断や申請戦略が可能です。

EPA協定や特恵関税についてはこちらの記事で詳しく解説しています。

👉食品輸入の関税・消費税を正しく減らす方法|特恵関税(EPA・FTA)と還付制度を徹底解説

原産地証明書について詳しく知りたい方はこちら

⑤ 申請実務の暗黙ルール

資料には書かれていなくても、過去の運用や申請経験から注意すべき点があります。

- 過去実績評価の傾向

→ 同じ品目でも、過去の輸入量や申請実績によって割当の優先度が変わることがあります。 - 書類形式の注意点

→ 提出書類の様式や添付順序、署名・押印の形式など、細かい不備で差し戻されることがあります。 - 電子申請システム仕様

→ 提出方法やファイル形式の指定は毎年更新されることがあります。 - 割当証明書発給後の期限管理

→ 割当を受けた後の輸入期限や申告期限を守らないと、権利が失効する場合があります。

電子申請システム(NACCS)についてはこちらの記事をご参照ください。

【初心者向け】NACCSとは?仕組みと流れ

【実務者向け】NACCS操作と用語の実務ポイント

【上級者向け】修正申告・エラー対応・高度操作

このように、AIは資料整理・差分抽出に強い一方で、

- 数値や計算式の微妙な変更

- HSコードや原産地規則との連動

- 書類形式や提出運用上の注意

などは、必ず人間がチェックする必要があります。

実務用チェックリスト(AI+人間)

- 数量・配分方式・計算式

- 実績算定期間

- 注記・脚注・別紙・経過措置

- 申請書類・添付資料・期限

- HSコード・原産地・EPA連動確認

- 最終確認は必ず原文PDFで行う

まとめ

- TRQ実務で最重要なのは「前年との差分の正確な把握」

- AIは整理係として差分抽出と論点整理を担当

- 数値・脚注・計算式・HSコード連動は別途人間が確認

- 最終判断・解釈は必ず原文・専門家で確認

- 公表資料のみを使用、社内情報や顧客情報は入力禁止

AIは“賢い秘書”ではなく、“優秀な資料整理担当”。

この位置づけを守ることで、時間短縮と安全性を両立できます。

参考資料

令和7年度 日米貿易協定に基づく関税割当(TRQ)公表(農林水産省)

令和7年度 日EU経済連携協定(EPA)に基づく関税割当公表(農林水産省)

関税割当制度の制度概要(貿易用語解説サイト)

関税割当手続き(経済産業省地方局サイト)