※本記事は一般的な実務判断の整理を目的としたものであり、特定案件に関する通関可否や税務判断を断定するものではありません。特定のケースについては専門家への相談を推奨します。

【結論・判断の要約】

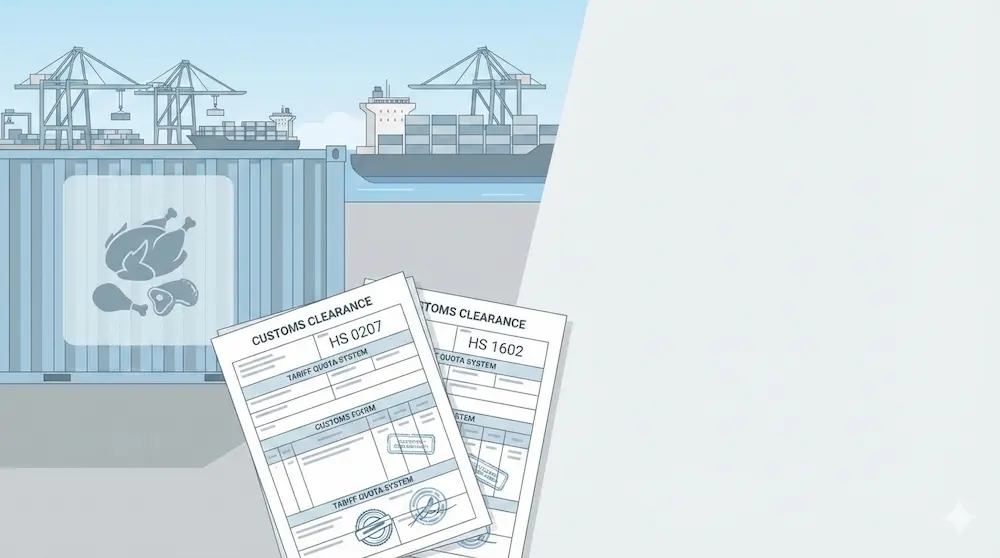

鶏肉は、HS0207類(冷凍・未加熱)とHS1602類(調製・加熱済み)のどちらも関税割当対象であり、両者のHS分類が実務において大きな影響を与えるため、慎重な取り扱いが必要です。税率や必要書類が異なる点も含めて、HS分類の違いを意識した適切な判断が求められます。

判断の原則

鶏肉の輸入に関する判断は、加工度やHS分類の違いを反映して行う必要があります。HS0207類とHS1602類は、両方とも関税割当申請対象だが、それぞれで税率が異なる場合や、追加書類の提出が求められる場合があります。分類を誤ると、想定外の手続き対応やコスト増、通関遅延リスクが生じることがあります。

事前整理が重要です。製造工程や成分、書類内容を事前に確認しておくことで、スムーズな通関が可能となります。

導入:なぜ「鶏肉だけ厳しい」という声が現場で出るのか

食品輸入の現場では、

「牛肉や豚肉は比較的スムーズなのに、鶏肉だけ手続きが止まる」

という声がしばしば聞かれます。

この背景には、単なる“税率の違い”ではなく、制度構造上の特殊性があります。

鶏肉は、冷凍・未加熱のHS0207類だけでなく、加熱・調製済みのHS1602類についても関税割当制度の対象となる品目が存在します。つまり、原料肉でも加工品でも、制度上の管理対象に入り得るという点が他の畜種と大きく異なります。

牛肉や豚肉の場合、未加工肉は割当対象ではなく、主にセーフガードや一般税率の問題として整理されます。一方、鶏肉は「分類(HSコード)」の違いが、そのまま割当の要否・適用税率・必要書類に直結します。そのため、

・HS分類の判断

・割当申請の有無の選択

・枠内/枠外税率のコスト比較

・製造工程や加熱事実の証明可否

といった複数の検討事項が同時に発生します。

この“判断事項の多さ”こそが、実務担当者にとって「鶏肉だけ厳しい」と感じられる最大の理由です。

もっとも、関税割当品目とは「割当を使えば低税率が適用される制度」であり、割当を利用せずに枠外税率で輸入することも可能です。したがって、制度自体が輸入を制限しているわけではなく、経済合理性と事務負担をどうバランスさせるかという実務判断の難しさが、鶏肉特有の難度を生んでいるといえます。

こちらの記事も併せてご参照ください。

👉 関連:タイ産フリーズドライ豚肉の輸入手続き|必要書類・動物検疫・通関までの所要日数

食肉輸入の分類と実務上の取り扱い

食肉輸入においては、「肉の種類」だけでなく、加工度や状態に応じて税率や通関手続きが異なります。HS分類により税率や追加書類が変わる点に注意が必要です。

以下食肉全般の分類表(2026年2月現在)をご参照ください。

【表①】肉種別:通関実務上の取り扱い整理(HS分類別)

| 肉の種類 | 状態 | 割当申請の必要性 | 税率 | 追加書類・注意点 |

| 鶏肉(HS0207) | 生・冷凍・未加熱 | 関税割当対象 | 高い税率 (例:12~20%) | 割当証明書が必要 |

| 鶏肉(HS1602) | 調製・加熱済み | 鶏肉調製品の一部は関税割当対象 | 低い税率 (例:6~10%) | 加熱事実や製造工程の証明書が必要 |

| 豚肉(HS0203) | 生・冷凍・未加熱 | 割当対象ではない | 税率:0~5% | 申告価格と契約条件の整合性を確認 |

| 豚肉(HS1602) | 加工品(ソーセージ、ハムなど) | 割当対象ではない | 税率:10~25%(加工品は高税率) | 加工事実を証明する書類が必要 |

| 牛肉(HS0201) | 生・冷凍・未加熱 | 割当対象ではない | 税率:38.5%(輸入動向による) | 輸入量増加時の影響を考慮 |

| 牛肉(HS1602) | 加工品(ハム、コーンビーフ、ビーフジャーキーなど) | 割当対象ではない | 税率:25~50%(加工品は高税率) | 加工証明書、製造工程証明書が必要 |

| 羊肉等(HS0204) | 生・冷凍・未加熱 | 割当対象ではない | 無税 | 表示・規格要件の確認 |

| 羊肉等(HS1602) | 加工品(ソーセージ、缶詰など) | 割当対象ではない | 税率:15~25% | 加工事実証明書、製造工程の証明書が必要 |

※具体的な税率・手続きは個別案件により異なるため、事前確認が必須です。

HSコードについてはこちらの記事で詳しく解説しています。

👉 関連:[HSコードの調べ方を初心者向けに解説|初心者が間違えやすい3パターン]

👉 関連:[HSコードの調べ方|食品輸入でよくあるミスと止まりやすい例を実務視点で解説]

HS0207類と1602類の違いが実務判断を分ける

同じ鶏肉でも、HS0207類(冷凍・未加熱)とHS1602類(調製・加熱済み)で大きな違いが出ます。どちらも関税割当対象ではありますが、以下の点で異なります。

- HS0207類(冷凍・未加熱鶏肉)

- 高い税率(例:12~20%)に設定されています。

- 税率が高い為、関税割当証明書の提出を推奨します。

- 未加熱のため、輸入時の加熱処理の有無が問題となることはありません。

- 高い税率(例:12~20%)に設定されています。

- HS1602類(調製・加熱済み鶏肉)

- 低い税率(例:6~10%)に設定されています。

- 加熱処理の証明書や製造工程の証明書が求められることが多いです。

- 調製内容(味付けや処理方法)により、通関手続きがさらに複雑になる可能性があります。

- 低い税率(例:6~10%)に設定されています。

【表②】HS0207類 vs HS1602類(鶏肉の実務整理)

| 項目 | HS0207類 | HS1602類 |

| 主な状態 | 生・冷凍・未加熱 | 加熱・調製済み |

| 関税割当申請 | 必要 | 任意 |

| 税率 | 通常高税率(例:12~20%) | 通常低税率(例:6~10%) |

| 追加書類 | 割当証明書が必要 | 加熱事実の証明書や製造工程の証明書が必要 |

| 輸入時の判断軸 | 原材料としての肉 | 食品(調製品) |

| 実務上の扱い | 慎重な事前確認が必要 | 加熱内容や製造工程の証明が求められる |

| 注意点 | 加工度の誤認、割当証明書の確認が重要 | 加熱処理の証明書・製造工程の確認が重要 |

※本表は一般的な実務整理であり、最終的な分類は個別確認が前提です。

唐揚げの輸入を例に考えた場合

一般的な鶏の唐揚げ(加熱済・調味済)はHS1602類(鶏肉の調製品)に該当します。

現在一般税率 8%ですが特恵などの優遇税率を使うとさらに税率を抑えることが可能です。まずは、割当の申請をするかどうかの判断を整理します。

①割当を使う場合(枠内)

・農林水産省への関税割当申請:必要

・割当番号を取得

・割当内税率(かなり低め)で輸入可能

その代わり、数量管理あり、書類多め、事前準備が必要となります。

②割当を使わない場合(枠外)

・割当申請:不要

・そのまま輸入申告OK

・枠外税率(例:8%前後)が適用となります。

※実際の年度ごとの対象品目番号・数量・税率枠は農林水産省からの公表(関税割当公表)で確認が必要です。これは毎年度変更があり、EPAsやCPTPPなど協定に基づく枠も含む場合があります。

特恵関税や優遇税率についてはこちらの記事をご参照ください。

→ 食品輸入の関税・消費税を正しく減らす方法|特恵関税(EPA・FTA)と還付制度を解説

実務での判断基準

年間数量が少ない場合や価格が高くて関税インパクトが小さい案件の場合は枠を取らない選択をすることがあります。他方、業務用・大量・継続案件の場合は枠を取りに行く判断をします。

唐揚げ特有の注意点

唐揚げのような加熱・調製品においてはもう一つ重要な論点があります。

特に注意してチェックしてほしいポイントは以下の3つです。

・完全加熱か(中心温度・再加熱不要)

・衣付き・味付けが明確か

・「下味+軽加熱」止まりじゃないか

ここが弱いと、

1602類否認→0207認定→高関税という大幅な関税差が発生する可能性があります。

なので、枠を使わなくても

加熱証明・製造工程表はしっかりそろえて望むことがベストです。

よくある誤解と実務リスク

誤解の例:

- ひき肉を加工品と誤認する

- **用途(業務用・加工用)**で判断してしまう

- 加熱の定義を曖昧に捉える

これらの誤解によって、実務リスクが生じることがあります。例えば、通関スケジュールの遅延や原価・契約条件への影響が考えられます。分類判断の誤りは後工程で修正しづらいため、慎重な対応が求められます。

こちらのトラブル回避記事の一読をお勧めします。

👉 関連:[輸入通関で止まる主な原因7つ|税関から連絡が来た時の対処法]

👉 関連:[食品輸入トラブル対応完全ガイド|数量不足・品質不良・保険求償と通関実務]

実務担当者視点のまとめ

鶏肉輸入では「肉種」よりも加工度・状態・HS分類の整理が最も重要です。HS0207類とHS1602類の区別は、通関の実務において最も重要なポイントとなります。分類を誤ると税率の違いや必要書類の提出漏れなどが発生し、通関手続きに遅延や追加コストが生じます。迷った場合は、輸入前段階での情報整理、事前に専門家への相談を行うことが推奨されます。

参考資料

- 財務省|関税制度関連資料

- 農林水産省|畜産物需給・輸入情報

- 厚生労働省|食品輸入手続き

- 食品関連業界団体 公開資料