本記事は、水産物を扱う輸入業者・食品メーカー・貿易担当者向けに、HS分類と制度判断を整理した実務解説です。

【結論・判断の要約】

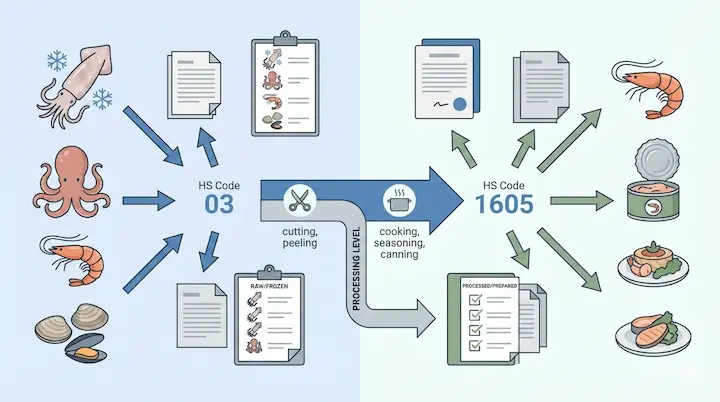

- HSコード03類と1605類の判断は**「加工度・そのまま食べられるか」**が最重要です。

- イカは03類原料で割当対象、調製品は1605類で割当不要、さらに商用輸入では水産流通適正化制度対応必須。

- タコは03類でIQ対象、貝類とエビは水産流通適正化制度の規制対象外ですが、貝類は腸炎ビブリオ・ノロ・貝毒、エビは抗生物質など食品衛生法の命令検査リスクがあります。

- 実務では品目ごとにHS分類・制度対応・検査・通関書類をセットで確認することが基本スタンスです。

導入:現場で起きがちな迷い

食品輸入の実務では、次のような迷いがよくあります:

- 冷凍イカと調製タコ・エビを混載輸入 → どの制度・検査が必要か判断に迷う

- 「調製品だから割当や制度チェックは不要」と誤認 → 通関差止・信用低下のリスク

- サンプル輸入後に商用転用 → 水産流通適正化制度や食品衛生法未対応リスク

原因は明確です:品目ごとに対象制度や検査要件が異なり、加工度や用途によって適用範囲が変わるためです。

本記事では、品目ごとの判断フローと実務対応を具体的に整理します。

判断軸① HS分類の基本

原則と品目ごとの分類

| 品目 | 原料/調製品 | 主なHS分類 | 割当/IQ | 実務上のポイント |

|---|---|---|---|---|

| イカ | 冷凍原料 | 03類 | 割当対象 | 商用輸入は水産流通適正化制度対応必須。割当申請+承認番号添付 |

| イカ | 加熱済調製品 | 1605類 | 割当不要 | 商用輸入は水産流通適正化制度対応必須 |

| タコ | 冷凍原料 | 03類 | 割当対象 | 水産流通適正化制度不要、IQ対応必須 |

| 貝類 | 冷凍/生鮮原料 | 03類/1605類 | 割当不要 | 腸炎ビブリオ・ノロ・貝毒検査が重要。原産地証明・漁獲証明推奨 |

| エビ | 冷凍原料 | 03類 | 割当不要 | 食品衛生法で抗生物質命令検査が入りやすい。検査準備必須 |

| エビ | 加熱済・調製品 | 1605類 | 割当不要 | 同上 |

- ポイント:「そのまま食べられるか」「加工度」が分類判断のヒント

- 独自性補足:エビは03類でも割当対象外ですが、食品衛生法上の命令検査リスクが高く、事前準備が推奨されます。

- 詳細なイカの制度対応は、こちらのイカ輸入実務ガイドを参照してください。

- エビの命令検査に関しては、食品衛生法で命令検査になるケースまとめをご参照下さい。

判断軸② 制度・検査対応

水産流通適正化制度

- 対象:イカのみ(原料・調製品とも商用輸入で制度対応必須)

- 判定ポイント:商用かサンプルか、原料か調製品か、加工工程・包装形態

IQ(輸入割当)制度

- 対象:イカの03類原料、タコの03類原料

- 商用輸入ではIQ対応必須。調製品や対象外品目は不要

関税割当についてはこちらの記事をぜひご参照ください。

👉 関連:[関税割当(TRQ)資料整理をAIで効率化する完全版]

👉 関連:[鶏肉の輸入はなぜ厳しい?関税割当とHS0207・1602の違いを実務解説]

食品衛生法上の検査

- エビ:抗生物質残留検査で命令検査入りやすい

- 貝類:腸炎ビブリオ、ノロウイルス、貝毒検査が重点

- 原産地証明・漁獲証明は、貝類・エビでも推奨。イカは制度上必須

食品輸入全体の流れについてはこちらの記事をご参照下さい。

原産地証明書についてはこちらの記事で詳しく解説しています。

判断軸③ 輸入形態別の対応例

| 輸入形態 | 品目 | HS分類 | 割当/IQ | 制度・検査対応 | 実務ポイント |

|---|---|---|---|---|---|

| 商用大量 | 冷凍イカ原料 | 03類 | 割当対象 | 水産流通適正化制度必須 | 割当申請+漁獲証明書添付 |

| 商用大量 | 加熱イカ調製品 | 1605類 | 割当不要 | 水産流通適正化制度必須 | 加工申告書添付 |

| 商用大量 | 冷凍タコ原料 | 03類 | 割当対象 | 制度不要 | IQ申請必須 |

| 商用大量 | 冷凍エビ | 03類 | 割当不要 | 食品衛生法命令検査リスク | 検査準備必須 |

| 商用大量 | 冷凍貝類 | 03類/1605類 | 割当不要 | 腸炎ビブリオ・ノロ・貝毒検査、原産地証明推奨 | 通関前確認推奨 |

| 少量サンプル | イカ・タコ・エビ・貝類 | 03類/1605類 | ケース別 | 原則確認 | 商用転用時リスクに注意 |

※水産流通適正化制度対象の品目をサンプルで輸入する際には、輸入する本体商品とは別契約であることに加えて、インボイス価格が18万円以下の場合は水産庁への申請を免除されることがあります。

👉 関連:[食品輸入における原産地の三層構造|ノルウェー産サバ×ベトナム加工を徹底解説]

専門家視点のまとめ

- 分類軸:「加工度・即食可」

- 制度軸:割当は03類原料のみ(イカ・タコ対象)、水産流通適正化制度はイカのみ商用輸入で必須

- 検査軸:エビ・貝類は食品衛生法上のリスクが高い

- 判断が難しいケース:混載輸入、サンプル→商用転用、加工度が微妙な新商品

- 内部リンクを活用し、イカや命令検査記事を参照することで迷いを減らせます

※本記事は一般的な実務情報の整理を目的としており、個別案件については必ず通関士・関係省庁へ確認してください。

実務向けQ&A

Q1. イカの調製品(HS1605類)は割当対象外でも制度対応は必要ですか?

A. 商用輸入なら水産流通適正化制度対応必須です。詳細:イカ輸入実務ガイド

Q2. エビは03類でも割当申請は必要ですか?

A. 割当は不要ですが、食品衛生法上の抗生物質命令検査が入りやすく、検査準備が必要です。

詳細:命令検査記事

Q3. タコ原料はどの制度が適用されますか?

A. IQ対象ですが、水産流通適正化制度は不要です。商用輸入時はIQ申請必須です。

Q4. 貝類の輸入で注意すべきことは?

A. 割当・IQ・水産流通適正化制度は不要ですが、腸炎ビブリオ・ノロ・貝毒の検査が厳しいため、原産地証明・漁獲証明を推奨します。

Q5. 冷凍原料と調製品を混載した場合の実務対応は?

A. 品目ごとにHS分類・制度・検査を分けて申告。混載でまとめて申告すると通関差止や是正指導のリスクが高くなります。

商用輸入・個人輸入について整理したい方にはこちらの記事がおすすめです。

→ 個人輸入と商用輸入の税金の違いとは?食品輸入を例に関税・消費税の計算方法を実務目線で解説

→ 個人輸入と商用輸入の違い|必要書類・費用・税率・トラブル事例まで初心者向けに徹底解説

参考資料

- 財務省関税局「水産物のHSコード分類と割当制度」

- 農林水産省「水産資源管理・輸入適法性ガイドライン」

- 厚生労働省「食品衛生法関連輸入検査ガイドライン」

- FAO Fisheries and Aquaculture Department「International trade of cephalopods」