本記事は、水産物を扱う輸入業者・食品メーカー・貿易担当者向けに、HS分類と制度判断を整理した実務解説です。

結論・判断の要約

イカの輸入は、原料か調製品かにかかわらず「水産流通適正化制度」の対象となる点を見落としてはならない。

割当規制は03類原料のみだが、1605類の調製品であっても商用輸入であれば原則として適法採捕証明等の確認・提出が必要となる。

実務では「割当対象外=手続不要」と誤認しやすく、水産流通適正化制度の未対応は通関差止・是正指導・取引停止リスクに直結する。

したがって、HS分類・割当有無・水産流通適正化制度の3点を必ずセットで判断することが、現場の基本スタンスである。

現場で起きやすい判断ミス

イカ輸入の現場では、次のような判断ミスが後を絶ちません。

- 「調製品だから割当も制度対応も不要」と思い込み、証明書を取らずに輸入

- 冷凍原料と加熱済み製品を混載し、HS分類と制度対応を一括処理

- 漁獲証明は原料だけの話だと誤解し、加工品で未対応のまま通関

一律の答えが出ない理由は、イカは「状態」「加工度」「用途」によって、別々の制度が重層的にかかる品目だからです。

特に2022年以降、水産流通適正化制度が実務判断の前提条件になったことで、従来の「割当だけ見ればよい」整理は通用しなくなっています。

イカ輸入における3つの判断軸

判断軸①:HS分類と割当規制(従来からの論点)

| 区分 | 主なHS類 | 割当規制 | 実務上の位置づけ |

| 生鮮・冷凍原料 | 03類 | 対象 | 商用輸入は原則、割当申請必須 |

| 調製・加工品 | 1605類 | 対象外 | 割当は不要だが他制度に注意 |

※ここまでは従来の理解で問題ありません。

判断軸②:水産流通適正化制度の対象か(近年の最重要論点)

イカは、水産流通適正化制度における「特定水産動植物等」に指定されています。

重要なのは以下の点です。

- 対象は 03類原料に限られない

- 1605類の調製品・加工品も対象

- 商用輸入であれば、原則として制度対応が必要

👉

「割当対象外=水産流通適正化制度も不要」という判断は誤りです。

HSコード03類と1605類の違いと輸入判断についてはこちらの記事をご参照ください。

判断軸③:輸入形態別の実務対応レベル

| 輸入形態 | 割当 | 水産流通適正化制度 | 実務判断 |

| 03類 原料(商用) | 必須 | 必須 | 最も規制が重い |

| 1605類 調製品(商用) | 不要 | 必須 | 見落としやすい |

| 少量サンプル | 原則不要 | ケース判断 | 転用時リスク高 |

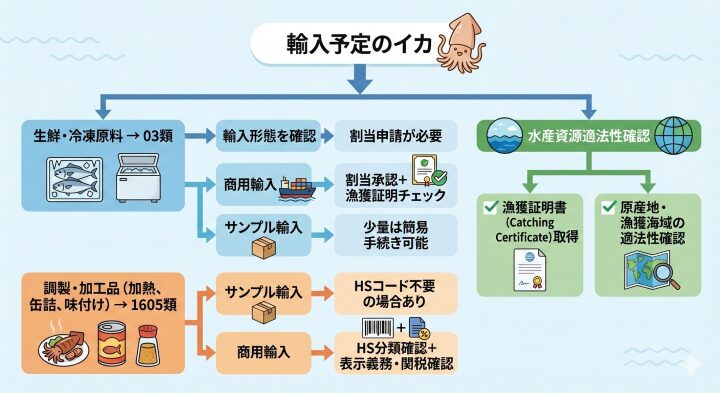

実務上の分類 輸入形態・用途での判断(図解)

- 輸入形態を確認:生鮮/冷凍原料か、調製品か

- 輸入目的を確認:サンプル/商用

- HSコード確認:03類/1605類

- 割当規制チェック:03類なら割当申請+承認取得

- 水産資源適法性確認:漁獲証明書や加工申告書、原産地証明の添付

- 通関申告・関税・表示義務確認

割当手続きと通関フロー

03類生鮮・冷凍原料の実務手順

| 手順 | 実務ポイント |

| 割当申請 | 財務省関税局へ。申請期限は輸入予定日の2週間前が目安。必要書類:輸入契約書、仕入予定数量、原産地証明 |

| 通関申告 | HSコード03類、数量制限以内で申告。割当承認番号添付必須 |

| 検査・承認 | 通関時に数量・品質・原産地確認。漁獲証明書・水産適法性チェックが行われる |

- リスク:割当超過で通関不可、関税追徴(数十万〜数百万円規模)

1605類調製品の注意点

- 少量サンプルはHSコード不要のケースあり

- 商用輸入の場合は、加工内容・包装・加熱工程に応じてHS分類確認

- 商用輸入の場合は、水産流通適正化制度で適法採捕証明書(Catch Certificate)と加工申告書(Processing Statement)の提出が必要

- 表示義務・関税率の誤りは後日是正申告が必要

👉 関連:[食品輸入を始める前に必ずやるべき準備リストと原材料表示で失敗しないための注意点]

※本記事は一般的な実務情報の整理を目的としており、個別案件については必ず通関士・関係省庁へ確認してください。

水産資源適法性チェックリスト

- 必須確認項目

- 漁獲証明書(Catching Certificate)添付

- 原産国・漁獲海域の適法性確認(ICCAT、CCAMLRなど)

- 日本国内規制との整合(希少種・絶滅危惧種に該当しないか)

- 漁獲証明書(Catching Certificate)添付

- 実務のコツ

- 輸入前に漁獲証明書と加工申告書を発行・確認

- 輸入業者・取引先双方でチェックリスト化して管理

- 輸入前に漁獲証明書と加工申告書を発行・確認

現場でよくある失敗例

- サンプル輸入を商用転用 → 割当未申請で通関止め・信用低下

- HSコード誤申告 → 関税追徴、統計不一致

- 原産地証明忘れ → 水産資源適法性違反の指摘

- 混載による分類ミス → 冷凍原料と加工品を同一コードで申告

実務判断のまとめ

イカ輸入では、次の3点を必ずセットで確認することが重要です。

- HS分類(03類か1605類か)

- 割当規制の有無

- 水産流通適正化制度への対応要否

特に、

- 初取引国

- 新商品(加工度が微妙)

- サンプル→商用転用

これらに該当する場合は、事前に通関業者・専門家へ確認すべき典型ケースです。

👉 関連:[食品輸入における原産地の三層構造|ノルウェー産サバ×ベトナム加工を徹底解説]

実務向けQ&A

Q1. イカの調製品(HS1605類)は、割当対象外でも水産流通適正化制度の申請が必要ですか?

A. はい、商用輸入であれば原則として必要です。

イカは水産流通適正化制度の対象品目であり、原料(03類)か調製品(1605類)かを問わず、適法に漁獲されたことを確認する義務があります。割当対象外であっても、適法採捕証明書や加工申告書の確認・提出が求められます。

Q2. 「加工済み」「加熱済み」のイカでも、漁獲証明書は必要になりますか?

A. 必要になるケースが大半です。

加工や加熱の有無は、水産流通適正化制度の適用可否を左右しません。調製品の場合でも、原料となるイカが適法に漁獲されたことを証明する書類(適法採捕証明書)と、加工工程を示す加工申告書が実務上求められます。

Q3. 少量のサンプル輸入であっても、水産流通適正化制度の対象になりますか?

A. 原則は対象ですが、非商用かどうかで実務判断が分かれます。

純粋な試験・評価目的で販売しない前提であれば、簡素化される場合があります。ただし、後に商用販売へ転用した場合は制度違反となるリスクが高く、実務上はサンプルであっても証明書取得を前提に動くことが推奨されます。

Q4. EU向けに取得したCatch Certificateは、日本の輸入手続きでも使用できますか?

A. 使用できる場合もありますが、内容確認が必須です。

EU向け証明書であっても、漁獲国・漁獲海域・数量・加工工程などが日本の水産流通適正化制度の要件を満たしていれば使用可能なケースがあります。ただし、日本向けの記載要件と合致しない場合は再取得や補足書類が必要になります。

Q5. 冷凍原料イカと調製品を同時に輸入する場合、制度対応はどうなりますか?

A. それぞれ個別に制度対応が必要です。

冷凍原料(03類)は割当規制と水産流通適正化制度の双方が対象となり、調製品(1605類)は割当対象外でも水産流通適正化制度の対象となります。混載輸入の場合、HS分類・証明書・申告内容を明確に区分しないと、通関保留や是正指導のリスクがあります。

Q6. 水産流通適正化制度への未対応が発覚した場合、どのようなリスクがありますか?

A. 通関差止だけでなく、継続取引への影響が生じます。

書類不備や未対応が判明した場合、通関差止・是正指導・追加書類提出が求められます。悪質または反復的と判断されると、取引先からの信用低下や、以後の輸入取引に支障が出る可能性があります。

👉 関連:[HSコードの調べ方を初心者向けに解説|初心者が間違えやすい3パターン]

👉 関連:[食品輸入における原産地証明書(COO)完全ガイド]

参考資料

- 財務省関税局「水産物のHSコード分類と割当制度」

- 農林水産省「水産資源管理・輸入適法性ガイドライン」

- 国際捕鯨委員会(IWC)「漁獲証明書制度」

- FAO Fisheries and Aquaculture Department「International trade of cephalopods」