结论与实务判断要点

在向日本进口鱿鱼(墨鱼)时,是否适用配额管制,关键取决于产品被归类为《HS 第03章》的原料水产品,还是《HS 第16章(1605)》的调制或加工品。03类原料鱿鱼属于日本的进口配额管理对象,商业进口前必须取得配额许可;而1605类调制品原则上不受配额限制,但商业进口时仍需准确申报HS编码并履行关税及标签义务。实务中,HS归类判断错误、用途判断不当,往往会直接导致通关延误、违规处罚或额外成本。因此,建议始终从“产品形态、进口目的、渔业合规性”三方面进行综合判断。

导言:鱿鱼进口中常见的实务误判

在实际操作中,以下问题在鱿鱼进口业务中尤为常见:

- 以“样品”名义进口的冷冻鱿鱼,后续被用于商业销售,却未重新确认配额要求

- 已加热或调味处理的冷冻鱿鱼,仍按03类原料申报,导致不必要的配额审查

- 未提前准备捕捞证明或渔业合规文件,货物在日本海关被暂扣

之所以不存在统一答案,是因为日本海关的监管重点会根据鱿鱼的物理状态(生鲜、冷冻、加工)、进口用途(样品或商业)、以及数量规模而发生变化。实务判断必须兼顾制度原则与执法实践。

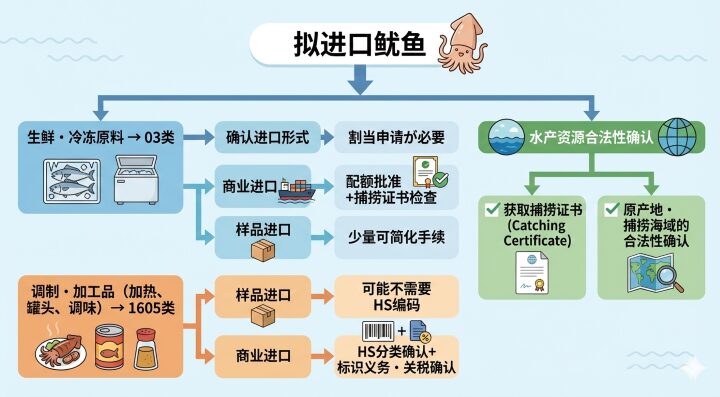

鱿鱼进口的基本归类原则与监管框架

HS编码与产品归类的基本逻辑

| HS章节 | 产品类型 | 是否受配额限制 | 实务要点 |

| 第03章 | 生鲜、冷藏、冷冻的原料鱿鱼 | 是 | 商业进口前需取得配额许可,并提交渔业相关文件 |

| HS 1605 | 已调制或加工的鱿鱼(加热、调味、罐装等) | 否 | 虽不受配额限制,但商业进口需准确归类并履行标签义务 |

实务注意事项:

即使外观上看似“加工品”,若加工程度较低,在日本关税分类中仍有被认定为03类原料的可能。一旦HS归类错误,可能直接引发配额违规或关税补征风险。

实务中的进口判断流程

鱿鱼进口的判断步骤(实务流程)

- 确认产品形态(原料/冷冻 vs 调制/加工)

- 明确进口目的(样品、测试用或商业销售)

- 确定适用HS编码(03类或1605类)

- 判断是否适用日本进口配额制度(仅限03类)

- 核实渔业资源合规性(捕捞证明、捕捞海域)

- 在FOB或CIF条件下完成通关申报(HS编码、原产地证书COO等)

建议在货物装船前即完成上述判断,以避免到港后的通关风险。

03类鱿鱼的配额进口实务

受配额管制产品的操作流程

| 步骤 | 内容说明 |

| 配额申请 | 向日本主管机关申请进口配额,通常需提交合同、计划数量、原产地证书(COO)等 |

| 通关申报 | 以03类HS编码申报,并在报关资料中注明配额批准编号 |

| 查验与放行 | 海关核对数量、原产地及渔业合规文件后放行 |

风险提示:

超过配额数量的部分将无法通关,严重时可能产生高额滞港费、合同违约及信用风险。

1605类调制鱿鱼的实务注意事项

- 少量、非商业用途的样品在特定情况下可简化HS申报

- 商业进口必须准确确定HS编码并缴纳相应关税

- 是否加热、是否调味、包装形式,都会影响最终归类判断

即便不受配额限制,若被认定为错误归类,仍可能在事后审查中被追补税款。

渔业资源合规性检查要点

- 出口国签发的捕捞证明(Catch Certificate)

- 捕捞海域及是否符合国际渔业管理组织要求(如ICCAT、CCAMLR)

- 确认物种未被列为受特别保护或限制对象

实务建议:

在签订采购合同阶段即要求出口方提供相关渔业文件,并在发货前完成核查。

现场常见失误及后果

- 将样品进口产品转为商业销售,未重新确认归类与配额

- 将调制鱿鱼误报为03类,触发不必要的配额审查

- 缺少原产地证书或捕捞证明,导致清关延误

- 原料与加工品混装,却使用单一HS编码申报

专家视角总结(实务检查清单)

在发货前,建议逐项确认:

- 产品形态是否已明确定义

- 进口用途是否为商业行为

- HS编码是否经过核实

- 是否涉及配额管理并已取得许可

- 渔业资源合规文件是否齐备

- 关税、标签及统计申报要求是否确认

如涉及混合产品、加工程度边界不清或接近配额上限的情况,建议提前咨询报关行或贸易合规专家。

实务问答(Q&A)

Q1. 鱿鱼的调制品(HS1605类)即使不属于进口配额对象,也需要申请水产流通适正化制度吗?

A. 是的,原则上只要是商业进口就需要。

鱿鱼属于水产流通适正化制度的对象品目,不论是原料(03类)还是调制品(1605类),都有义务确认其为合法捕捞。即使不属于进口配额对象,实务上仍需提交并核查合法捕捞证明书及加工申报书。

Q2. 即使是“已加工”“已加热”的鱿鱼,也需要捕捞证明书吗?

A. 大多数情况下是需要的。

是否经过加工或加热,并不影响水产流通适正化制度的适用。即使是调制品,实务上仍需提供证明原料鱿鱼为合法捕捞的文件(合法捕捞证明书),以及显示加工流程的加工申报书。

Q3. 即使是少量样品进口,也属于水产流通适正化制度的对象吗?

A. 原则上属于对象,但是否为非商业用途会影响实务判断。

如果是纯粹用于测试或评估、且不用于销售的情况,手续可能会被简化。但若之后转为商业销售,则存在较高的制度违规风险。因此,实务上即便是样品进口,也建议以取得相关证明文件为前提进行操作。

Q4. 为出口欧盟而取得的 Catch Certificate,可以用于日本的进口手续吗?

A. 有可能可以使用,但必须进行内容确认。

即使是面向欧盟的证明文件,只要其记载内容(如捕捞国、捕捞海域、数量、加工流程等)符合日本水产流通适正化制度的要求,也存在可使用的情况。但若与日本的记载要求不一致,则需要重新取得证明或补充提交相关文件。

Q5. 同时进口冷冻原料鱿鱼和调制品时,制度对应应如何处理?

A. 需要分别、独立地进行制度对应。

冷冻原料(03类)同时属于进口配额管制和水产流通适正化制度的对象;调制品(1605类)即使不属于配额对象,也仍属于水产流通适正化制度的对象。混载进口时,如未明确区分HS归类、证明文件及申报内容,可能会面临通关滞留或整改指导的风险。

Q6. 如果被发现未对应水产流通适正化制度,会有哪些风险?

A. 不仅可能被暂停通关,还会对持续交易产生影响。

一旦发现文件不齐全或未履行制度要求,可能会被要求暂停通关、接受整改指导或补交文件。若被认定为情节严重或重复违规,可能导致交易对方信任度下降,并对今后的进口业务造成不利影响。

参考资料

日本关税税则总表(含HS编码及税率等出口/进口信息)

🔗 https://www.customs.go.jp/english/tariff/index.htm

日本海关进口相关法律法规清单

🔗 https://www.customs.go.jp/english/tariff/2017_5/data/import.htm

日本农林水产省官网(英文)

🔗 https://www.maff.go.jp/e/

这是日本农林水产省(MAFF)英文主页,可用于查找进口规范、渔业法规、通知公告等官方信息。

日本渔业厅进口配额/进口管理法规(英文)

🔗 https://www.jfa.maff.go.jp/220614.html

该页面介绍“保障水产品适正分销与进口”的制度背景,包括渔业管理与捕捞合法性要求。

FAO 海洋头足类资料(Cephalopods of the World)

🔗 https://www.fao.org/4/i3489e/i3489e.pdf